دانلود مقاله حسابداری اموال ماشین آلات و تجهیزات در شرکت های تولیدی

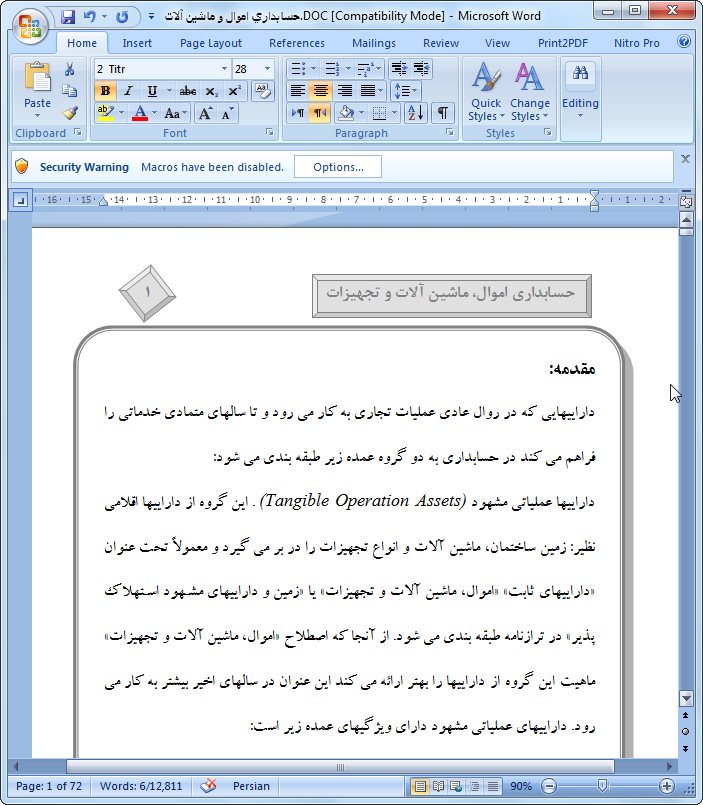

مقدمه:

داراييهايي كه در روال عادي عمليات تجاري به كار مي رود و تا سالهاي متمادي خدماتي را فراهم مي كند در حسابداري به دو گروه عمده زير طبقه بندي مي شود:

داراييها عملياتي مشهود (Tangible Operation Assets) . اين گروه از داراييها اقلامي نظير: زمين ساختمان، ماشين آلات و انواع تجهيزات را در بر مي گيرد و معمولاً تحت عنوان «داراييهاي ثابت» «اموال، ماشين آلات و تجهيزات» يا «زمين و داراييهاي مشهود استهلاك پذير» در ترازنامه طبقه بندي مي شود. از آنجا كه اصطلاح «اموال، ماشين آلات و تجهيزات» ماهيت اين گروه از داراييها را بهتر ارائه مي كند اين عنوان در سالهاي اخير بيشتر به كار مي رود. داراييهاي عملياتي مشهود داراي ويژگيهاي عمده زير است:

در عمليات بطور موثر مورد استفاده قرار مي گيرد. داراييهايي كه در عمليات واحد تجاري كاربرد ندارد، يا انتظار مي رود طي مدت زماني معقول به كار گرفته نشود تحت عنوان «ساير داراييها» در ترازنامه طبقه بندي مي شود.

به قصد سرمايه گذاري يا فروش مجدد خريداري نشده است. داراييهايي كه به قصد سرمايه گذاري يا فروش تحصيل شده است جداگانه و بنا به مورد، تحت عنوان «سرمايه گذاريها» يا «موجودي جنسي» در ترازنامه طبقه بندي مي شود. براي مثال، وسايط نقليه كه در نمايشگاههاي اتومبيل براي فروش نگهداري مي شود جزو موجودي جنسي به حساب مي آيد. اما اگر اين وسايط نقليه را موسسه ديگري بخرد و در روال عادي عمليات به كاربرد جزو اموال، ماشين آلات و تجهيزات طبقه بندي مي شود.

دراراي منافع اقتصادي آتي است. داشتن منافع آتي مشخصه اصلي تمام داراييهاست. هر يك از اقلام كه اين ويژگي را نداشته باشد دارايي به شمار نمي آيد.

داراي موجوديت عيني است. داراييهايي كه وجود خارجي ندارند تحت عنوان داراييهاي نامشهود در ترازنامه طبقه بندي مي شود.

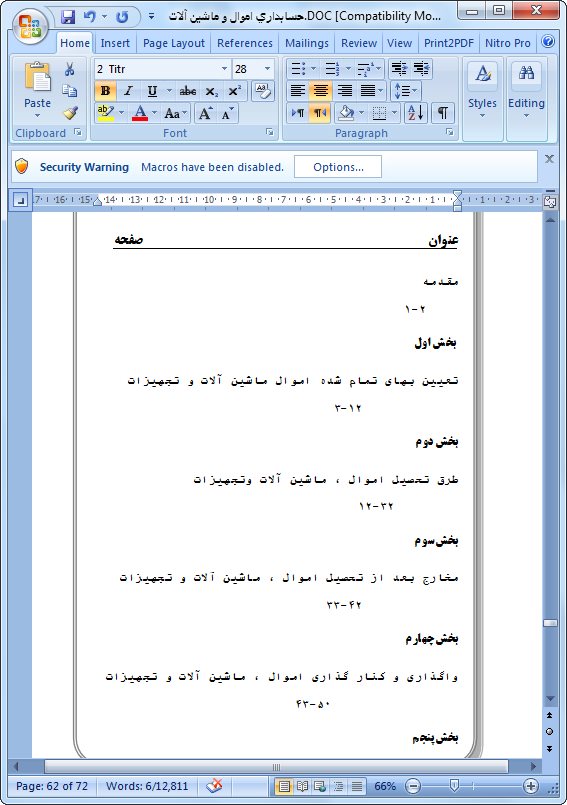

«فهرست مطالب»

عنوان صفحه

مقدمه ۲-۱

بخش اول

تعیین بهای تمام شده اموال ماشین آلات و تجهیزات ۱۲-۳

بخش دوم

طرق تحصیل اموال ، ماشین آلات وتجهیزات ۳۲-۱۲

بخش سوم

مخارج بعد از تحصیل اموال ، ماشین آلات و تجهیزات ۴۲-۳۳

بخش چهارم

واگذاری و کنار گذاری اموال ، ماشین آلات و تجهیزات ۵۰-۴۳

بخش پنجم

نحوه انعکاس اموال ، ماشین آلات و تجهیزات د رصورتهای مالی ۵۲-۵۱

بخش ششم

کنترلهای داخلی در مورد اموال ، ماشین آلات و تجهیزات ۶۱-۵۳

منابع و مآخذ

| اطلاعات بیشتر ... | |

|---|---|

| تعداد صفحات | 72 |

| پسوند فایل | doc |

| قابلیت ویرایش | دارد |

| فرمت فایل | ورد |

1 نظر

عالییی بود عااالی